客户服务热线

型钢2018年市场回顾及2019年展望

发布时间:

2018-12-24 00:00

2018年,型钢市场表现不尽如人意,受冬储资源分散,加之需求释放不及时导致春节节后价格回调,商家亏损严重。二季度在需求释放,叠加江苏严查环保等利好带动,价格震荡上行。自5月份起受到贸易争端升级,衍生品市场震荡加剧。9月随着环保政策上秋冬季限产禁止“一刀切”,限产力度与预期有差异,高位需求疲软,10-11月价格大幅下跌。商家普遍表示今年订货成本居高不下,上半年振幅偏小,下半年行情震荡明显。2019年即将来临,型钢钢市又将如何演绎?笔者将做简要回顾及展望。

一、大中型材:价格窄幅震荡 四季度明显下跌

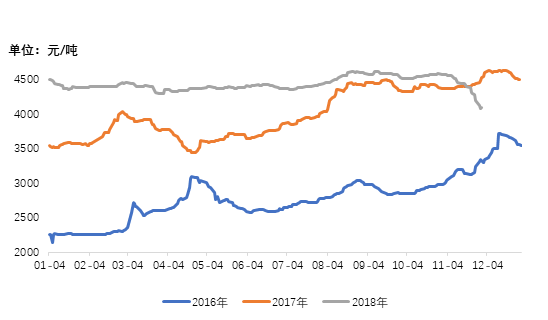

图1:50*5角钢全国均价2016-2018年价格走势

图2:16#槽钢全国均价2016-2018年价格走势

图3:25#工字钢全国均价2016-2018年价格走势

2018年大中型材现货价格前三季度窄幅震荡,自10月份开始明显下滑。2018年上半年现货价格并未继续冲击高点,限于需求不济以及市场恐高情绪偏多等因素,上半年整体价格修复性运行;下半年受环保限产等影响,钢企推高现货成本导致现货价格连连跟涨;而自四季度初起,受高位需求支撑不足,加之市场资金偏紧,叠加原料价格大幅下挫,价格开始断崖式下跌。以5#角钢为例,截止目前5#角钢全国均价4122元/吨,较年初价格下跌340元/吨;16#槽钢全国均价4048元/吨,下跌431元/吨;25#工字钢4091元/吨,较年初下跌405元/吨。

二、H型钢:价格震荡上行 四季度大幅回调

图4:200*100H型钢全国均价2016-2018年价格走势

图5:300*300H型钢全国均价2016-2018年价格走势

图6:588*300H型钢全国均价2016-2018年价格走势

2018年前三季度H型钢价格震荡上行,上半年整体资源偏低加之中小规格短缺现象频繁,现货价格处于高位;四季度高位支撑不佳,终端采购较为谨慎,加之板材、带钢等弱势运行,四季度钢价大幅回调。以200*100H型钢全国日均价为例,截止目前全国均价为3863元/吨,较年初价格下跌352元/吨;300*300较年初价格下跌114元/吨;588*300较年初价格下跌208元/吨。总体来看,H型钢价格走势稍好于工角槽。

图7:2016-2018年型钢进口情况

2018年受国内型钢价格窄幅震荡的影响,国内钢厂下调钢材出口报价,在国内销售利润有所增加的情况下,钢厂对于进口的接单量有所放缓,型材出口量呈现小幅增加,进口量小幅下降的态势。2018年1-10月份我国累计进口型材51.79万吨,较去年同期小幅减少8.86%;预计2018年进口型材66.89万吨,同比下降12.21%。

图8:2016-2018年型钢出口情况

图9:2016-2018年型钢净出口量情况

2018年型钢1-10月出口564.68万吨,同比增加1.66%,增加的主要在大型型钢,预计全年出口量在681.68万吨,同比增加5.13%。主要原因是国内钢材市场价格弱势震荡,出口报价在国际市场竞争优势有所增强,尤其自5月起,出口量逐步增加。2018年1-10月型材净出口总量507.48万吨,17年1-10月净出口总量492.72万吨,同比增加3%,预计全年净出口量在614.79万吨左右,同比大增107.4%。

四、产量小幅下降 品种有所分化

图10:2018年型钢产量

据Mysteel数据调研显示,2017年全国型钢产量为6336.39万吨,2018年1-11月全国产量为5615.51万吨,较去年同期相比下降3.3%。京津冀地区尤其唐山地区受环保及利润偏薄的影响,轧钢企业开工率维持低位,预计2018年总体型钢产量较2017年或有所下降,预估全年型钢产量约在6145.76万吨,分品种来看,H型钢产量小幅增加,大中型材产量以下降为主。

五、2018年型钢下游情况

图11:电网工程投资额以及同比增幅变化

2017年全国电网工程投资额为5315亿元,同比下降2.2%,截止至2018年1-10月,全国电网工程完成投资3814亿元,同比下降7.6%;预计2018年全国电网工程完成投资将继续微幅下降至5212亿元。随着大量的过剩产能已被出清,电力需求的波动振幅将有所收窄,整体高耗能产业的用电增速会有所消化,虽然居民用电、新能源汽车等负荷也在快速增长,但难以对冲高耗能产业的用电增速萎靡,需求增速在2018年表现较为疲软。

图12:国内铁路固定资产投资(亿元)

图13:铁路运营里程(万公里)

图14:国内公路建设固定资产投资额及增速

从国内铁路固定资产投资、国内公路建设固定资产投资额及增速的数据来看,2017年以来,全国铁路完成固定资产投资8010亿元,铁路营业里程达到12.7万公里,其中高速铁路2.5万公里。2018年要深化铁路运输供给侧结构性改革,全国铁路固定资产投资安排7320亿元,2018年该计划首次大幅裁减680亿元,较2017年减少8.5%,但在铁路机车车辆投资增长和基建潮加速推进的双重刺激下,2018年铁路固定资产投资额将重返8000亿元以上。

随着我国高速公路建设事业的快速发展,客运和货运量的增加,不少先期建成路段由于设计标准较低、超期服役等原因,已经无法适应目前大交通量的需求,面临着改建、扩建、提升路面等级等问题。从铁路运营里程数来看,2015年为12.1万公里,到2020年目标1.5万公里,5年新增里程1.5万公里,2020年较2015年增长24%,而2018年公路实际投资完成额有继续超预期的可能,2018年仍然是公路投资增速的高峰期,预计同比增长15%,达到2.3万亿左右。公路行业的发展带动了我国公路桥梁、隧道建设规模的快速发展。

六、2019年型钢市场展望

(1)、供应端

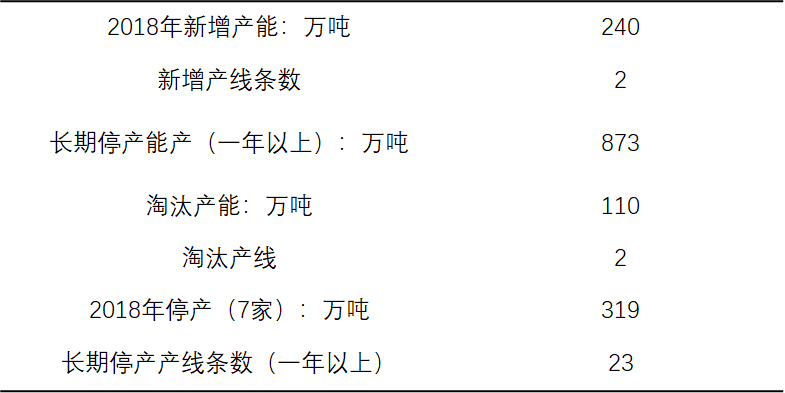

图15:2018-2019年型钢新增淘汰产能情况

从供应端来看,2018年对比2017年共计新增240万吨产能,一家以生产工字钢为主,一家以生存H型钢为主。新增了两条产线,淘汰产能110万吨,主要以生产角钢、槽钢为主,淘汰产线2条。另有7家钢厂停产,影响产量319万吨。2019年明确新增产能60万吨,另有厂家预计新增1条产线,产能尚未明确,预计新上万能轧机,生产H型钢,预计2019年型钢新增产能约120-150万吨。

(2)、环保常态化

图16:2017-2018年唐山工角槽开工率

图17:2017-2018年唐山工角槽达产率

2018年全年限产常态化,如唐山市钢铁行业10月底前超低排放改造、7月20日唐山地区开始执行的关于三项污染物污染减排限产攻坚行动、取暖季错峰限产在“2+26”城市的基础上,新增汾渭平原11个城市以及长三角地区等等,受环保限产影响钢坯供应进一步缩紧,加之钢企会以需求及利润为导向,2018年唐山地区轧材厂开工率及达产率波动剧烈,2019年在严查环保的大前提下,整体开工率何和达产率或延续剧烈震荡。

(3)、成本端

图18:5#角钢、20#工字钢轧材厂利润

从成本端来看,对于钢坯价格的强劲走势,成品材利润空间严重挤压。2017年下半年受“煤改气”及环保影响,生产企业轧制成本大幅上升,加之江苏、唐山、山西等地环保限产频繁,高炉开工率维持同比处于正常偏低水平,轧材厂利润微薄,部分时常处于倒挂的状态。2018年其总体利润较全流程其他品种如螺纹钢、热轧卷板处于偏低水平,2019年若钢坯强势依旧,轧材利润表现或继续呈现“坯强材弱”、长流程利润高于短流程利润的状态。

(4)、下游需求

图19:2009-2018年中国钢结构行业产量及其增速变化趋势图

由于建筑行业,包括基建和房地产的直接钢材消耗超过55%,加上房地产和基建产业链上的重卡、建筑机械、机床等行业的钢材需求,以及与房地产紧密相关的家电等需求,预计建筑行业对于钢材的消耗量比例将超过60%。因此我们判断,随着建筑行业的增速触顶,未来钢材的消费总量难以大幅增长,行业将呈现出总量稳定,结构调整的格局。结构调整的主要来源或将是钢结构的建筑的大量推广应用。

(5)、总结

2018年截至目前工角槽下跌8.69%,H型钢下跌8.35%,后市仍有震荡走弱的可能,预计春节前后型钢价格高位震荡,幅度200-300元/吨。预计2019年上半年型钢社会库存较今年同期减少,2019年工角槽和H型钢产量继续分化,预计产量将维持在6200吨左右。2019年型钢出口形势或继续回暖,角型材进口量或维持增加,环保限产仍将长期化,炒作题材仍存。

长期来看,十三五期间钢结构用钢材预计超过6000万吨,消耗型钢产量12%-15%;住宅建设与基础设施建设中钢结构建筑的推进与普及将构成显著的潜在市场增量;在“一带一路”大战略提出之后,钢结构行业海外市场或继续增长。

2019年挑战与机遇同在,愿行业内的同仁们都能收获一份完美的答卷!

上一页

下一页

上一页

下一页