客户服务热线

钢材年报:下半年原料供求略好于成材钢材利润难有起色

发布时间:

2018-12-09 00:00

一、行情回顾

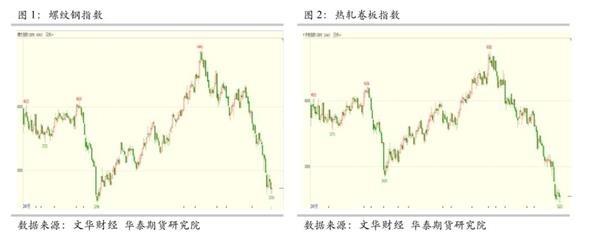

2018年供应前三季度受环保压制,放松后四季度产量明显提升。消费方面则是承接这两年采暖季消费及地产行业支撑,钢材库存低位,利润极佳。只是年末消费预期大幅下降,导致钢价大幅回落。

二、2019供求预期

供应方面,国家环保不再“一刀切”,权力下放至地方。地方政府在钢企环保水平提升、经济和就业压力、空气质量指标好转情况下,环保政策继续加强的概率降低。影响钢材产量的主要因素转为利润,基本全行业盈利,预计增5+%。大部分钢企在盈亏平衡附近,则挤压上游利润,钢材产量持平。从历史情况来看,持续亏损3个月以上预期减少5%。后期随着库存的累积以及利润的压缩,供给将出现被动减量。

需求方面,2019年钢材消费分项来看,房地产钢材消费下降2~3%,汽车与家电钢材消费下降0.4~0.8%和0~0.1%,基建、船舶及其他钢材消费持平,工程机械与出口钢材消费增加0.8~1.6%和1.2~1.5%。2019总体钢材消费在变动幅度在[-1.9,0.8]区间。

总体来看,环保限产力度下降,钢材产能充足,消费面临下滑,钢材供求重回过剩态势,钢材利润将再次归零。钢企开启兼并重组进程。一季度钢材累库等待消费复苏,钢价承压;二季度因钢企主动性减产时段或出现供需错配,利润有反弹机会。下半年原料供求略好于成材,钢材利润难有起色。

三、2019策略

1)在地产消费下降情况下,寻找做空钢材利润机会。

2)钢材出口是消化过剩量的重要手段,价格由支撑转为压制,外盘价格附近可抛空。

四、关注及风险点

地产企业状况、环保限产力度

行情回顾

2018年是环保大年,前三季度钢材供应均受到一定压制。消费方面,2018年二季度承接上一年采暖季限产的消费后置,地产企业高周转模式持续至三季度,四季度初又有新采暖季前的消费前置,因此在产量提升、出口下降情况下,国内钢材库存较长时间内均维持低位。四季度在经济下行、出口受限等宏观压力下,环保不再“一刀切”,地方政府在空气质量好转后,限产力度放松,年内钢材供应上升明显,进入年末消费预期转弱,钢价大幅回调。

钢材2019供求预期

(一)环保力度下降,2019产能充裕,产量取决于利润

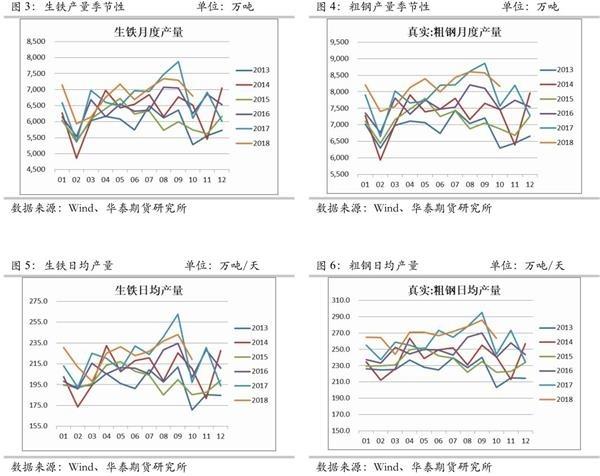

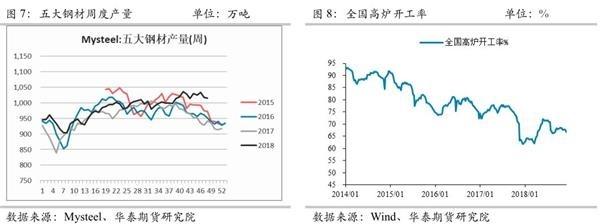

从 统计局公布的10月份数据来看,2018年1-10月全国生铁产量为64506万吨,同比增长1.7%;1-10月粗钢产量78246万吨,同比增长6.4 %;1-10月钢材产量91844万吨,同比增长7.8%。按华泰期货研究院测算,1-10月生铁产量68322万吨,同比增1.3%;1-10月粗钢产量为81490万吨,同比增加2.6%。粗钢日均产量最高为9月的285.9万吨/天,可认为在环保限产减弱,生产利润尚可的情况下,产量有望超过10亿吨,比2018年预期的9.3亿吨增加7.5%。

国家环保不再“一刀切”,权力下放至地方。地方政府在钢企环保水平提升、经济和就业压力、空气质量指标好转情况下,环保政策继续加强的概率降低。影响钢材产量的主要因素转为利润,基本全行业盈利,预计增5+%。大部分钢企在盈亏平衡附近,则挤压上游利润,钢材产量持平。从历史情况来看,持续亏损3个月以上预期减少5%。

(二)2019钢材需求下降难以避免,下降幅度成为关注重点

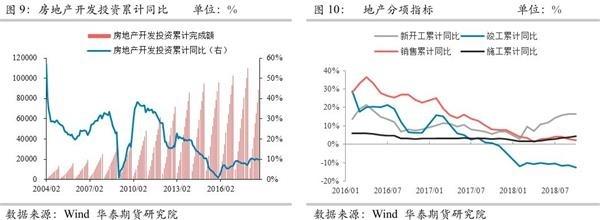

不论从绝对用钢量还是市场情绪来说,房地产用钢需求是钢材需求的决定性变量。 根据Mysteel等众多资讯机构统计,钢材需求总量中,约40%集中于房地产行业;对于螺纹钢单品种来说,下游需求约70%集中房地产行业。且从房屋建 设周期角度看,房屋新开工后的2-3个月用钢强度最高。2018年房企转向高周转策略后,房企拿地和新开工周期缩短,对应地产用钢强度进一步提升。地产至钢材需求传导链条为:地产企业融资+销售决定房企拿地面积,房企拿地面积领先新开工6个月,新开工决定钢材使用量。

2018 年1-10月品房销售额115914亿元,增长12.5%,增速回落0.8个百分点;1-10月份,房地产开发企业到位资金135636亿元,同比增长 7.7%,主要增加在于销售回款,自筹资金45512亿元,增长10.8%;定金及预收款44942亿元,增长16.3%。其他途径则下降,国内贷款 19727亿元,下降5.2%;利用外资80亿元,下降35.6%,个人按揭贷款19408亿元,下降0.9%。据同策研究院数据,9月份时,40家典型上市房企完成融资金额折合人民币共计443.11亿元,已降至冰点。孰料10月40家典型上市房企融资总额为392.65亿元,环比9月大幅减少11.39%。这也是2018年以来,首次跌破400亿元大关,更是创下自2017年1月以来融资金额的最低值。

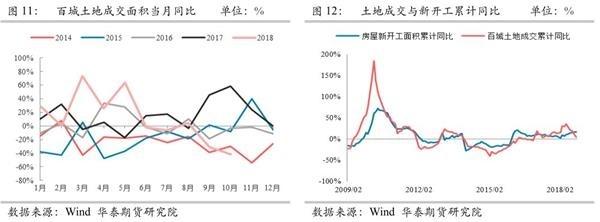

资金筹集困难加大,今年土地流拍明显上升,土地溢价率缩窄。从百城成交土地占地面积来看,2018年9月成交3960万平米,同比降30.81%,10月成交3732万平米,同比下降41.77%。11月按目前周度数据来看,下降幅度仍在40%左右。按领先6个月测算,明年3月就会见到新开工大幅下行,且由于今年的高基数原因,预计明年新开工同比在-5~-8%之间。从地产政策方面来看,国家强调定力,再次放松的概率极低,地产行业的洗牌或将就此展开,相对应的钢材消费亦将大幅下行,影响幅度在2~3%之间。

2018年1-10月全国固定资产投资(不含农户)547567亿元,同比增长5.7%,增速比1-9月份回升0.3个百分点。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.7%,增速比1-9月份提高0.4个百分点。基建投资增速企稳回升,因国家已确定稳杠杆,加大基建投资的策略,只是资金能否完全到位存疑。从历史情况来看,基建投资增速与钢价负相关明显,重要拐点吻合,预期明年基建增速将逐步回到今年年初水平,用钢量总体持平。

2018 年1-10工程机械行业主要产品产量实现较快增长。2018年10月,我国挖掘机产量为2.14万台,同比增长51.1%。1-10月,挖掘机累计生产21.61万台,同比增长51.3%。由于高基数原因,明年工程机械预计增速下滑至10~20%,新增钢材用量0.8~1.6%左右。

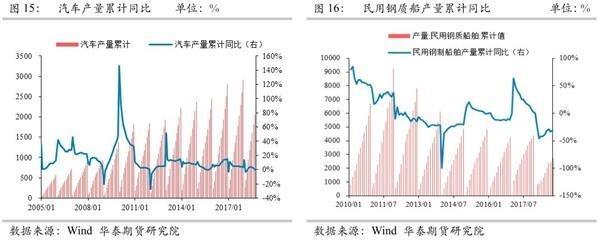

2018 年10月,汽车产销比上年同期明显下降,延续了7月份以来的低迷走势。当月产销分别完成233.4万辆和238万辆,产销量比上月分别下降0.9%和0.6%;比上年同期分别下降10.1%和11.7%。1-10月,汽车产销分别完成2282.6万辆和2287.1万辆,产销量比上年同期分别下降0.4%和0.1%。产销量增速持续回落,为今年以来的首次负增长。受购置税回升和居民消费下滑影响,预计明年汽车产销继续走低,同比降幅在5%~10%之间,减少钢材用量0.4~0.8%之间。

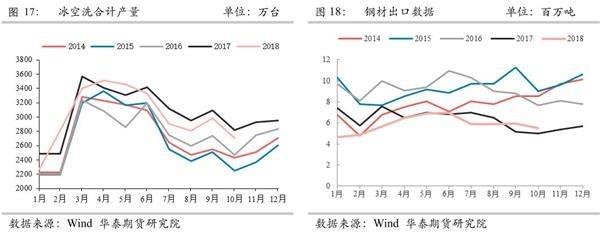

2018年10月民用钢质船舶产量为291.9万载重吨,同比增长35.6%;1-10月民用钢质船舶累计产量为2755.6万载重吨,同比下降7.9%。家电方面,10月空调产量为 1356.8万台,同比下降0.4%。1-10月空调产量为17368.2万台,同比增长10.6%。10月我国家用洗衣机产量为662万台,同比增长 4%;1-10月我国家用洗衣机产量累计5811.2万台,较去年同期增长0.4%。10月我国家用电冰箱产量为685.4万台,同比增长 5.2%;1-10月我国家用电冰箱产量累计6687.7万台,较去年同期增长2.2%。船舶产量由于统计口径有所更改,2018年降幅不大,但对比17 年数据则降幅在30%左右,预计2019年持平。家电方面国内消费疲软态势继续,出口还是有一定竞争力,预计产量降幅0~5%之间,减少钢材消费 0~0.1%

2018年10月我国出口钢材550.0万吨,同比增长10.4%;1-10月我国累计出口钢材5841.3万吨,同比下降9.3%;10月我国进口钢材113.8万吨,同比增长19.8%;1-10月我国累计进口钢材1110.3万吨,同比增长1.3%。出口是消化明年钢材的重要手段,预计增量在1000万吨以上,约提高钢材消费1.2~1.5%。

2019年钢材消费分项来看,房地产钢材消费下降2~3%,汽车与家电钢材消费下降0.4~0.8%和0~0.1%,基建、船舶及其他钢材消费持平,工程机械与出口钢材消费增加0.8~1.6%和1.2~1.5%。2019总体钢材消费在变动幅度在[-1.9,0.8]区间。

2019年钢材供求展望、策略及风险点

(一)2019展望:环保限产力度下降,钢材产能充足,消费面临下滑,钢材供求重回过剩态势,钢材利润将再次归零,钢企开启兼并重组进程。一季度钢材累库等待消费复苏钢价承压;二季度钢企主动性减产时段或出现供需错配,利润有反弹机会。下半年原料供求略好于成材,钢材利润难有起色。

(二)2019年策略:1)地产消费下降情况下,寻找做空钢材利润机会。

2)钢材出口是消化过剩量的重要手段,价格由支撑转为压制,外盘价格附近可抛空。

(三)关注及风险点:地产企业状况、环保限产力度。